【新闻速递】实验室成果获评中国金融学年会等会议优秀论文六次

2025-11-18

近期,实验室复杂金融系统与平台经济研究中心成员指导的陈卓,刘诗萌,张耘天,陈庆冲等多名博士生在学术会议上获得优秀论文表彰,彰显了实验室人才培养和复杂金融系统方面的优秀成绩。

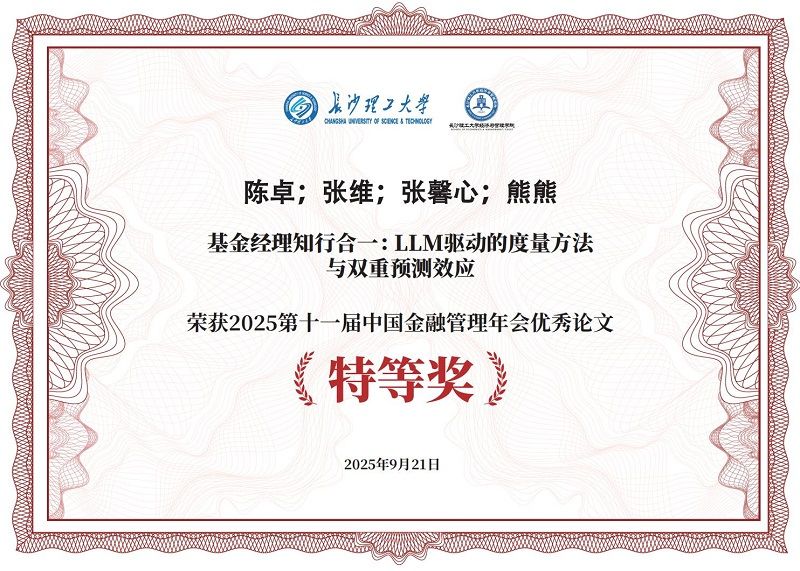

研究成果《基金经理知行合一:LLM驱动的度量方法与双重预测效应》(作者:陈卓博士生、张维教授、张馨心博士生、熊熊教授),在2025年9月20日召开的第十一届中国金融管理年会上荣获会议优秀论文特等奖(共颁发35篇优秀论文,该文为唯一的中文特等奖论文),并于2025年9月21日荣获第十三届商务智能与金融工程国际会议暨第四届金融科技国际会议优秀论文奖。该研究创新性地将前沿的大语言模型(LLM)融入金融文本分析框架,并结合基于风险计量模型的行为测度方法,提出了“知行合一”指标。该指标为预测基金业绩和股市表现提供了重要的信号支持。2025年11月1-2日,第二十二届中国金融学年会在南京大学举办,年会以“范式变革:人工智能重塑金融”为主题。

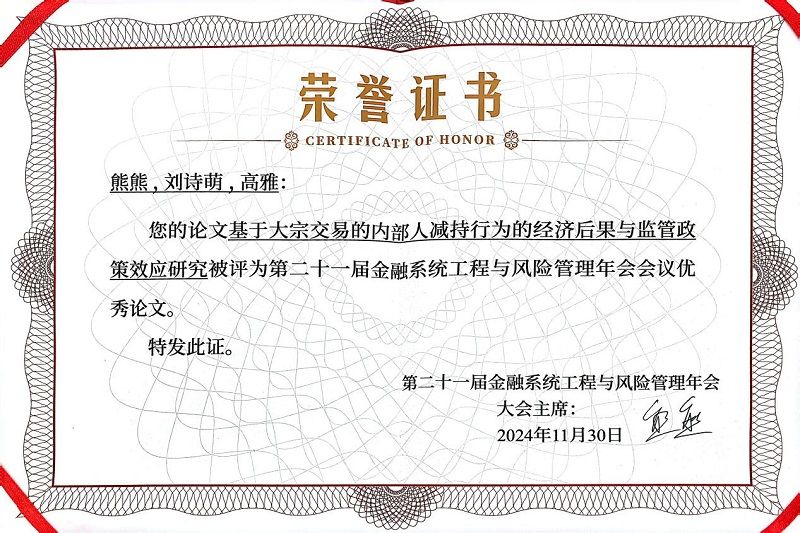

团队工作《内部人减持的经济后果与影响机制:基于大宗交易的研究》(作者:熊熊教授、刘诗萌博士生、高雅副教授)于2024年11月30日第二十一届金融系统工程与风险管理年会中获评会议优秀论文(报告论文共240篇)。该工作聚焦于基于大宗交易的内部人减持的经济后果与影响机制,并揭示现有监管政策的优化方向。

张永杰教授、博士生张耘天与西交利物浦大学刘嘉涛博士、澳门大学赵珅副教授合作的论文《When Retail Investors Strike: Return Dispersion, Momentum Crashes, and Reversals》亦受邀在第二十二届中国金融学年会“上进行汇报。该论文创新性地构建了一个可事前衡量市场层面个体投资者参与程度的指标,并在时间序列分析中发现个体投资者的过度参与会强化短期反转效应、削弱动量效应,为长期困扰中国及其他新兴股票市场的“动量消失之谜”提供了新的解释。该论文经过严格评审,从1535篇投稿中脱颖而出,荣获第二十二届中国金融学年会“锐思数据最佳论文奖”。

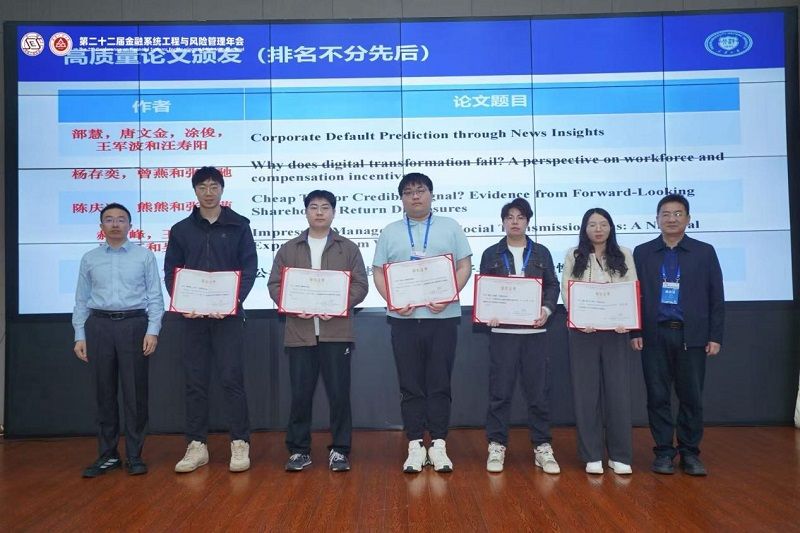

由熊熊教授、博士生陈庆冲、张雨萌合作的论文《Cheap Talk or Credible Signal? Evidence from Forward-Looking Shareholder Return Disclosures》受邀进行汇报。该工作关注于我国上市公司分红频次低、金额少的问题,并讨论了证监会推出的“质量回报双提升”、“提质增效重回报”引起的经济后果。经会务组严格的匿名评审程序,该论文获第二十二届中国金融学年会“沃顿WRDS最佳论文奖”。此前,该工作论文于2025年10月26日在芜湖汇报,被评选为第二十二届金融系统工程与风险管理年会高质量论文(共投稿278篇)。

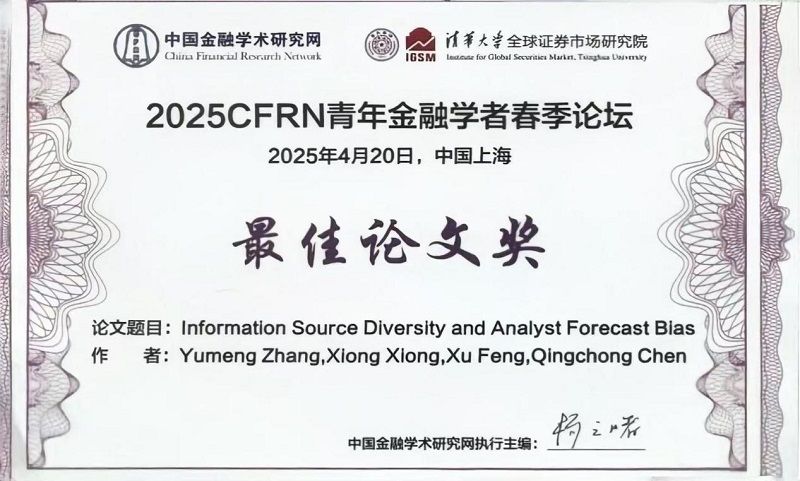

此外,团队工作《Information Source Diversity and Analyst Forecast Bias》(作者:张雨萌博士生、熊熊教授、冯绪教授、陈庆冲博士生)也在此前分别于2025年CFRN青年金融学者春季论坛、FMCG 2025中获评会议优秀论文。该工作聚焦于中国分析师报告中的数据来源数量,并发现其对于预测偏差的缓解作用。

上述成果不仅体现了天津大学复杂管理系统实验室在金融信息披露、公司治理与市场定价效率等前沿议题上的持续深耕,更彰显了以中国问题为导向、融合国际学术规范的研究范式在人工智能与金融深度融合的新时代所具有的强大生命力。各论文从制度响应、信息生态和市场环境等多个维度,回应了国家关于提升上市公司质量、强化投资者回报、构建高质量金融体系的战略部署,为推动中国特色金融发展之路提供了扎实的理论支撑与实证依据。未来,复杂金融系统与平台经济研究中心将继续立足国家重大需求,以跨学科视野探索金融范式变革中的关键问题,助力中国金融理论与实践的自主创新。